‘21세기 기업윤리’에 조응하는 교양회계교육

Liberal Arts Accounting Education in Accordance with ‘21st Century Corporate Ethics’

Article information

Abstract

이 연구는 교양회계교육을 받은 대학생을 두 개의 집단(전통적 회계교육을 받은 집단과 전통적 회계교육과 함께 보충적 기업윤리관 교육을 받은 집단)으로 나누어, 전통적 회계교육과 보충적인 기업윤리관 교육이 대학생의 기업윤리관에 어떠한 영향이 있는지를 분석하였다.

분석결과, 전통적 회계교육이 대학생의 ‘21세기 기업윤리관’ 형성에 영향이 있다는 실증적 근거는 찾을 수 없었고, 보충적인 기업윤리관 교육이 대학생의 ‘21세기 기업윤리관’ 형성에 긍정적 영향을 가진다는 통계적으로 유의한 결과를 얻을 수 있었다.

연구 결과가 의미하는 것은 교양회계교육이 대학생들의 21세기에 요구되는 기업윤리관을 형성하는 데 기여하기 위해서는 기존의 전통적 회계교육과 함께 기업윤리관과 관련한 보충적 교육이 필요하다는 것이다. ‘2020년 다보스 선언’에서도 확인되었듯이, 21세기 기업경영환경에 조응하는 기업윤리관의 형성은 기업과 공동체뿐 아니라 대학생 본인의 사회적 진출에도 큰 영향을 가질 것이다. 따라서 ‘21세기 기업윤리관’에 조응하기 위한 교양회계교육의 교육내용과 교수법에 대한 향후 연구가 요청된다.

Trans Abstract

This study divided college students who received liberal arts accounting education into two groups (a traditional accounting-educated group, and a traditional accounting and corporate ethics-educated group) to analyze how traditional accounting education and corporate ethics education affect college students’ corporate ethics.

As a result of the analysis, there was no statistically significant results showing that traditional accounting education had a effect on the formation of college students’ ‘21st Century Corporate Ethics’. On the other hand, in the case of the group that received both traditional accounting education and corporate ethics education, statistically significant results were obtained showing that corporate ethics related education had a positive effect on the formation of values that conform to ‘21st Century Corporate Ethics’.

What the research results mean is that in order for college students to form the corporate ethics required in the 21st century, supplementary education related to corporate ethics is needed. As confirmed in the ‘2020 Davos Declaration,’ the formation of the ‘21st Century Corporate Ethics’ will have a great impact on the college students themselves, as well as on companies and communities. Therefore, future research regarding the contents of education and teaching methods that will allow students to better adapt to the ‘21st Century Corporate Ethics’ is also required for liberal arts accounting education.

1. 서론

2020년 스위스 다보스에서 열린 세계경제포럼은 소득 불평등과 정치적 양극화로 인한 사회적 분열부터 기후변화에 이르기까지의 전 지구적 문제와 관련해서 ‘2020 다보스 선언’을 채택했다. ‘선언’은 기존의 자본주의가 주주와 기업 이익을 우선시하는 ‘주주 자본주의’라면, 21세기에는 모든 이해관계자의 이익을 충족할 수 있는 ‘이해관계자 자본주의’가 필요하다고 했다(WEF, 2020). 또한 기업은 이윤 추구만이 아니라 전 지구적 문제의 해결을 위해서 기업의 능력과 자원을 사용해야 한다고 강조했다(WEF, 2020). 경영학에서도 21세기의 달라진 기업 환경에서 새로운 기업윤리와 경영전략이 필요하다고 주장하는 학자들이 주목받고 있다. Porter & Kramer(2011: 64-66)는 기업 경쟁력과 그 기업을 둘러싼 지역 사회의 활력은 아주 기본적 차원에서 서로 밀접하게 뒤얽혀 있기 때문에, 기업이 사회의 필요와 난제를 다룸으로써 사회를 위한 가치와 경제적 가치를 함께 창출하는 ‘공유가치 창출’(CSV, Creating Shared Value)을 위한 경영전략이 필요하다고 했다. 기업마케팅의 이론적 토대를 만든 필립 코틀러는 기업의 ‘착한 일’(Good Works)은 의무를 넘어서 전략이 되어야 하며, 공정거래, 공정노동, 친환경정책, 사회 환원, 사회 참여와 같은 사회적 가치를 준수하지 않는 기업은 시민사회의 비판에 직면하게 될 것이라고 경고했다(필립 코틀러 등, 2013).

21세기 새로운 기업윤리의 필요성은 최근엔 기업들이 경영전략 결정에 있어서도 ESG 경영을 경쟁적으로 채택하도록 했다. ESG는 기업의 비재무적인 요소들인 환경(Environment), 사회(Social), 지배구조(Governance)를 기업에 대한 경영평가와 투자 결정에서 핵심적 평가 요소로 한다. 최근 세계 최대 자산운용사인 블랙록(BlackRock)을 비롯한 글로벌 금융투자사들은 ESG 경영을 새로운 투자결정의 지표로 삼을 것이라고 하였다. 또한 2020년 현재 84개 국가에서 기업의 ESG 정보공개를 의무화하는 제도를 도입했고, 한국의 금융당국도 2025년부터 기업의 ESG 관련 공시를 자산 2조원 이상의 코스피 상장기업을 중심으로 의무화할 예정이라고 밝혔다(금융위원회, 2021).

새로운 기업윤리가 적극적으로 모색되는 21세기에 대학생의 기업윤리관은 대학생 본인의 졸업 후 사회적 진출은 물론 기업과 공동체에 미치는 영향이 클 것이다. 왜냐하면 ESG 경영과 같은 21세기 기업윤리관에 기초한 경영전략을 채택한 기업들은 자사의 경영전략에 부응하는 기업윤리관을 가진 대학생을 우선적으로 채용할 가능성이 높기 때문이다. 또한 가까운 미래에 기업의 경영활동에 직접 참여하게 될 가능성이 큰 대학생이 어떠한 기업윤리관을 가지고 있느냐 하는 것은 기업의 미래 경쟁력 강화와 사회 공동체에도 적지 않은 영향을 줄 것이다. 서울대학교가 2003년부터 기업의 사회적 책임을 교육하는 ‘기업과 사회’ 교과목을 경영학 전공선택과목에서 일반 학부생이 수강할 수 있는 핵심교양과목으로 변경한 이유도 미래의 경영자 또는 기업 관리자가 될 대학생들에게 기업윤리와 관련한 문제에 대한 다양한 접근방식들과 주요 쟁점들을 교육시킴으로써 윤리적으로 올바른 지도자가 될 수 있는 자질을 함양시킬 필요성을 인식했기 때문이다(이경묵⋅유수영, 2007: 17). 그러나 경제정의연구소가 조사한 기업윤리 교육과 관련한 한국 대학의 실태를 살펴보면, 한국 대학에서의 기업윤리 교육이 외국과 비교하여 미흡한 수준에 있다는 것을 알 수 있다. 조사 보고서는 미국에서는 930개 대학 가운데 207개 대학에서 기업윤리 교육이 이루어지고 있지만 한국은 4년제 대학 199개 대학 가운데 기업윤리 과목의 강좌가 개설된 대학은 35개 대학에 불과했다고 밝히며, 한국 대학에서도 대학생의 전공학문과 무관하게 기업윤리와 관련한 체계적인 교육과 연구가 필요하다고 하였다(경제정의연구소, 2004). 이에 본 연구는 한국 대학생의 기업윤리관 수준과 교양회계교육이 대학생의 기업윤리관에 미치는 영향을 살펴보고, 교양회계교육이 대학생의 21세기에 조응하는 기업윤리관의 형성에 기여할 수 있는 교육내용과 방법을 제안하고자 한다.

2. 이론적 고찰 및 연구 질문

회계교육과 대학생 윤리관의 관련성을 조사한 선행 연구들은 대체로 회계교육이 대학생의 윤리적 의식과 태도의 발달에 긍정적이라고 밝혔다. Arlow & Ulrich(1983)는 PBES(Personal Business Ethics Scores)를 이용해 회계교육과 윤리의식의 관련성을 살펴봤다. PBES는 Clark(1966)에 의해 개발된 측정방법으로. 직업윤리와 관련된 11개의 상황들(회사의 악화되는 재정 때문에 부사장으로부터 비윤리적으로 판단되는 판매정책의 채택을 제안 받았다면, 이를 수락할 것인가와 같은 상황)을 설문대상자에게 제시하고 이에 대한 응답을 점수로 측정하는 방법이다. Arlow & Ulrich(1983)는 회계학 전공 대학생들이 경영학부의 다른 전공 학문 학생들과 견주어 높은 윤리의식을 보였고, 그 이유는 회계학 전공 대학생이 회계교육을 통해서 직업윤리와 관련된 추가적 교육을 받았기 때문일 것이라고 설명했다. Jeffrey(1993)는 DIT(Defining Issues Test)를 이용하여 미국 대학에 재학 중인 회계학 전공 경영대 학생, 회계학 비전공 경영대 학생, 인문학 전공 대학생을 대상으로 윤리의식의 발달 수준이 전공별로 차이가 있는지를 조사했다. DIT는 Rest(1979)에 의해 개발된 방법으로 여러 딜레마적인 상황들(아내의 생명이 위급한 상황에서 신약개발자로부터 신약을 훔쳐야만 하는가와 같은 상황)을 설문대상자에게 제시하여 5점 척도로 측정하는 방법이다. 분석 결과, 저학년과 고학년 모두 회계학 전공 대학생들의 윤리의식이 다른 전공의 대학생들과 비교하여 높은 것으로 나타났다. Jeffrey(1993: 95)는 회계학 전공 대학생이 다른 전공의 대학생보다 윤리의식의 발달수준이 높은 이유는 회계학 전공 대학생 스스로가 공인회계사라는 직업이 다른 직업보다 높은 직업윤리관을 가져야 한다고 믿기 때문이라고 밝혔다. 국내 연구에서도 회계교육이 대학생의 윤리관에 미치는 영향을 분석한 연구가 있었다. 이명곤 등(2011)은 DIT를 이용해 재무회계교육과 회계감사교육이 대학생의 윤리적 사고와 윤리적 행동에 미치는 교육효과를 분석했다. 연구자들은 재무회계교육은 학생들의 윤리적 사고수준과 윤리적 행동의도수준에 유의한 차이를 보이지 않았으나, 회계감사교육 후에는 윤리적 사고수준이 향상되는 결과를 보였다고 밝혔다(이명곤 등, 2011: 28-29).

회계교육이 대학생의 윤리관에 미치는 영향을 분석한 선행 연구들을 살펴보면, 대체로 회계교육이 대학생의 윤리관에 긍정적 영향을 미치는 것으로 나타났으며, 이러한 결과는 회계교육이 갖는 특성에서 비롯된 것으로 설명하고 있다. 회계교육에서는 재무제표의 회계정보가 주주와 채권자와 같은 기업 이해관계자들에게 도움이 되기 위해서 ‘신뢰성’과 ‘중립성’이라는 질적 특성을 가져야 한다는 것을 강조한다. 또한 학생들은 회계 교육을 통해서 주주에 대한 경영자의 ‘회계책임’이 어떠한 의미인가를 알게 되며, 경영자의 회계책임을 평가하기 위한 외부의 ‘독립적’인 공인회계사에 의한 외부감사의 필요성을 배운다. 이와 같이 회계교육에서는 ‘신뢰성’, ‘중립성’, ‘회계책임’, ‘독립성’ 등과 같은 가치들을 매우 중요한 가치로 교육하기 때문에 회계교육에서 강조하는 이러한 가치들이 대학생의 윤리관 형성에도 긍정적 영향이 있었던 것으로 선행연구들(Arlow & Ulrich, 1983; Jeffrey, 1993)은 밝히고 있다.

그러나 선행연구들의 결론에 의지해, 회계교육이 대학생의 ‘21세기 기업윤리관’ 형성에도 긍정적 영향을 준다고 쉽사리 단정하기 힘들다. 왜냐하면 선행연구들의 분석은 주로 ‘전통적’인 의미에서의 회계교육이 대학생의 직업윤리에 미치는 영향이나 개인과 기업의 이해관계가 상충되는 상황에서의 윤리적 의사결정을 분석했지만, <표 1>에서처럼 ‘전통적’인 의미에서의 회계교육이 ‘기존의 기업윤리관’과 차이가 있는 ‘21세기 기업윤리관’에 어떤 영향이 있는지에 대해서는 살펴보지 않았기 때문이다.

‘기존의 기업윤리관’과 ‘21세기 기업윤리관’

국내 대학에서의 기업윤리교육 현황을 살펴보면, 비경영계열 대학생을 대상으로 한 교양교육을 통해서 이루어지기 보다는 경영계열 대학생을 대상으로 한 경영계열 교과목을 통해 이루어지고 있는 것으로 보인다. 이원기 등(2022: 230)은 국내의 6개 지역 국립대학을 대상으로 ‘21세기 기업윤리관’과 관련 있는 ESG, CSR(Corporate Social Responsibility)와 관련 있는 교과목이 어느 정도 개설되어 있는지를 분석한 결과, 강의 개설 수준이 21세기 기업환경 변화에 주도적으로 대응하기 위한 인재양성이라는 교육 목적을 달성하기에는 다소 미비한 수준이라고 밝혔다. 한형성(2021)은 5년(2017년~2021년) 동안에 KOCW(Korea Open Course Ware)에 개설된 경영계열 교양강좌 16개를 대상으로, 강의 내용이 ‘21세기 기업윤리관’과 관련한 내용을 어떻게 교육하고 있는지를 분석했다. 분석 결과, 16개 강좌 가운데 2개 강좌(12.5%)만이 ‘21세기 기업윤리관’과 부합하는 교육내용을 비중 있게 교육하고 있다고 밝혔다(한형성, 2021: 254-258).

국내 대학에서의 기업윤리교육이 아직 미비한 수준인 것과 비교하여, 미국에서는 제도적 차원에서 대학에서의 기업윤리교육이 정착되고 있는 것으로 보인다. 미국경영대학협의회(AACSB: Association to Advanced Collegiate School of Business)의 2020년 인증기준지침서(Interpretive Guidance for Business Accreditation Standard)에서는 학습자가 사회적 영향을 미칠 수 있는 능력을 육성하고 지원할 수 있는 교육과정의 개발이 필요하다고 강조하며, ESG 투자를 다루는 전문금융과정, 비영리 단체를 위한 컨설팅프로젝트 과정, 소득세 신고지원서비스 제공 과정, 기업의 지속가능성을 다루는 과정 등의 교육과정을 예시로 소개하고 있다(AACSB, 2020: 29).

국내 대학에서의 회계교육은 주로 전통적 회계 이론을 중심으로 이루어지고 있으며, 이는 교양회계교육에서도 예외가 아니다. 임영관(2020: 49)은 국내의 6개 교양회계교육 교재들을 임의로 수집해 분석한 결과, 한국의 교양회계교육 교재가 전공적 특성이 강한 재무회계 중심으로 기술되어 있고, 전공으로서의 회계학을 쉽게 풀어 전달하는 측면이 강할 뿐 전반적 교육내용은 회계학 전공 교과목과 교양회계 교과목이 유사하다고 하였다.

전통적 회계 이론에 기초한 회계교육은 주주에 대한 경영자의 수탁책임을 강조하며 기업의 존속가능성을 높이기 위한 기업 이익을 중요시하는 경향이 있다. 레먼(1996: 43-44)은 전통적 회계 교육의 이러한 기업 이익과 주주 중심의 관점과 관련해서, 회계가 투자자의 요구에 부응함으로써 유용한 기능을 수행한다는 주장은 잠재적 또는 현재의 주주에게 초점을 맞추는 것이며, 주주들의 이질적인 이익이 반드시 모든 사회구성원들의 이질적인 이익을 대표하지 않고, 주주 부의 최대화가 사회적 부의 적절한 기준이 되는 것도 아니라고 주장했다. 또한 그는 전통적 회계가 기업의 이익극대화에 우선적 지위를 부여하고 광범위한 사회적 문제에 대한 윤리와 도덕적 관심이 아주 중요하다는 점을 간과함으로써, 윤리보다는 경제적 효율성을 선택했다고 밝히기도 했다(레먼, 1996: 216-217). 레먼의 이와 같은 주장은 전통적 회계이론에 기초한 회계교육이 대학생의 ‘21세기 기업윤리관’의 형성과 발전에 미치는 영향이 선행연구들의 분석결과와는 다를 수도 있다는 것을 암시한다. 따라서 본 연구는 전통적 회계이론에 기초한 교양회계교육이 대학생의 ‘21세기 기업윤리관’의 형성과 발전에는 어떠한 영향이 있는지에 대한 연구가 필요하다고 생각해, <연구질문 1>을 다음과 같이 정하였다.

<연구질문 1> ‘전통적 회계교육’이 대학생의 ‘21세기 기업윤리관’ 형성에 어떠한 영향이 있는가?

전통적 회계이론에 기초한 회계교육이 대학생의 ‘21세기 기업윤리관’ 형성에 영향을 주지 못한다면, 회계교육의 교육내용이 어떻게 변해야 하는지에 대한 추가 연구가 필요하다. 이와 관련하여 회계학에서는 기업의 경영성과와 이익에 대한 측정과 보고에 있어서 전통적인 회계 이론을 보완하는 보충적인 측정 방식 및 보고 방식들이 제안되었다. Spreckley(1981)는 전통적 회계에서는 기업의 재무적 성과를 중심으로 보고했지만, 기업은 ‘재무적 성과’ 이외에도 ‘사회적 가치 창출 효과’와 ‘환경적 책임’을 측정해서 보고해야 한다고 주장했다. Elkington(1998)은 이러한 기업의 세 가지 보고책임을 TBL(Triple Bottom Line)으로 이론화 했고, 현재 TBL은 GRI(Global Reporting Initiative)를 비롯한 기업성과 측정기관들이 기업의 지속가능성을 평가하기 위한 방법으로 이용하고 있다. 또한 Chakravarthy (1986)는 포춘(Fortune)지에 우수 기업으로 선정된 기업들과 그렇지 않은 기업들을 대상으로 비교 분석한 결과, 전략적 측면에서 기업을 평가할 때 ‘투자액 대비 이익’(ROI: Return On Investment)과 같은 전통적 회계이론에 기초한 이익측정방법으로는 충분하지 않고, 기업이익을 창출하기까지의 과정과 주주의 이익만이 아닌 기업의 모든 이해관계자에게 미치는 영향도 함께 고려하는 기업평가방식을 개발할 필요성을 제안하기도 했다.

그러나 교양회계 교육현장에서 학생들의 학문적 준비 정도와 시간적 제약을 고려할 때, 전통적 회계이론에 더하여 보충적인 회계측정 및 보고방식도 함께 교육하는 것은 사실상 매우 어렵다. 왜냐하면 교양회계교육을 수강하는 학생들의 대부분은 비경영계열로 회계학을 처음 배우는 학생들이기 때문에, 이들이 전통적 회계이론에 더하여 보충적 회계이론을 이해하기에는 회계학에 대한 준비 정도가 매우 낮다는 점이 고려되어야 한다. 그리고 교양회계교과목은 대부분 2학점 과목으로, 전통적 회계이론만을 교육하기에도 시간이 부족한 경우가 많다.

본 연구는 교양회계교육을 수강하는 학생들이 비경영계열 대학생이라는 점과 시간적 제약을 고려해, 회계학 이외의 학문 영역(철학, 역사학, 경제학 등)에서 ‘21세기 기업윤리관’과 관련한 이론 및 기업 사례들을 소개하는 동영상들을 활용해 교육하는 것이 현실적이라고 본다. 그리고 동영상을 활용한 보충적 교육을 ‘21세기 기업윤리관 교육’(이하 기업윤리관 교육)의 대용변수로 이용해, 보충적인 기업윤리관 교육이 대학생의 21세기 기업윤리관에 어떤 영향이 있는지를 살펴보고자 <연구질문 2>를 정했다.

<연구 질문 2> 보충적인 기업윤리관 교육이 대학생의 ‘21세기 기업윤리관’ 형성에 어떠한 영향이 있는가?

3. 연구방법

3.1. 연구대상

본 연구는 A대학에서 2021년 1학기에 교양회계 교과목을 수강한 비경영계열의 1학년 학생들을 통제집단(control group)과 실험집단(experimental group)으로 나누어 연구를 진행하였다. 통제집단은 전통적 회계이론에 기초한 교육을 받았고, 실험집단은 전통적 회계이론에 대한 교육과 함께 보충적으로 ‘21세기 기업윤리관’과 관련한 동영상을 시청하였다. 실험집단에 대한 보충적인 ‘21세기 기업윤리관’ 교육을 제외하고는 통제집단과 실험집단의 교육에 있어서 전통적 회계이론의 교육내용과 교육과제, 교수자는 동일하게 연구를 설계했다. 통제집단과 실험집단에 속하는 학생들 모두에게 공통적으로 이루어진 전통적 회계이론의 주차별 교육내용은 <표 2>와 같다.

통제집단과 실험집단을 대상으로 한 전통적 회계교육 내용

실험집단에 속하는 학생들만을 대상으로 한 기업윤리관 교육은 EBS와 TED의 ‘21세기 기업윤리관’과 관련한 동영상 자료들을 이용해 이루어졌다. 연구에서 사용한 동영상 교육 자료들은 <표 3>과 같다. 모든 동영상 교육 자료들은 학생들이 학기 중에 자유롭게 온라인 강의실에서 시청할 수 있도록 했으며, 학생들은 동영상 교육 자료들을 시청하기 전에 담당 교수의 간략한 소개 동영상을 함께 시청하였다. 또한 학생들은 동영상을 시청한 후, ‘성찰보고서’를 작성하여 학기 말에 제출하도록 했다.

실험집단을 대상으로 한 기업윤리관 교육 동영상 자료

3.2. ‘21세기 기업윤리관’ 측정도구

본 연구는 Neumann & Reichel(1987)의 ATBEQ(Attitudes Towards Business Ethics Questionnaire)를 이용하여 통제집단과 실험집단에 속한 대학생의 ‘21세기 기업윤리관’(이하 기업윤리관) 수준을 측정하였다. ATBEQ는 기업윤리철학에 기초한 문항들로 구성(Preble & Reichel, 1988)되어 있고, Moore & Radloff(1996), Small(1992), Sims & Gegez(2004)는 각각 남아프리카 공화국, 호주, 미국과 이스라엘 대학생의 기업윤리관을 측정하기 위하여 ATBEQ를 이용했다. ‘IRB 인간대상연구’의 승인을 얻은 후, 본 연구에서 이용한 설문문항은 <표 4>와 같으며, 응답자의 기업윤리관 수준이 높을수록 5점 척도에서 높은 점수를 얻도록 설계했다.

기업윤리관 측정 설문 문항

4. 연구결과

4.1. 표본 및 기초 통계량

표본은 <표 4>의 기업윤리관 측정 설문지를 이용하여 학기 초(1주차)와 학기 말(15주차) 2번에 걸쳐 수집했고, 학기 초와 학기 말 설문에 모두 응답한 대응 표본은 290명이었다. 표본 290명 가운데 통제집단에 속한 응답자의 수는 172명(59.31%)이었고, 실험집단에 속한 응답자의 수는 118명(40.69%)이었다. <표 5>는 표본의 전공계열별, 성별 분포 등의 인구통계적 특성을 보여주고 있다.

표본의 인구통계적 특성(단위: 명, (%))

<표 6>은 표본의 기초 통계량으로, 기업윤리관의 문항별 평균과 표준편차를 학기 초와 학기 말로 구분하여 보여주고 있다. 그리고 [그림 1]은 표본의 학기 초와 학기 말의 문항별 기업윤리관 평균을 나타낸 것이다.

표본의 기초 통계량(N=290)

![[그림 1]](/upload//thumbnails/kjge-2023-17-1-169-gf1.jpg)

표본의 학기 초와 학기 말 평균

<표 6>과 [그림 1]을 살펴보면, 8번 문항(주주들이 투자에 따른 이익의 극대화에만 관심을 갖는 것이 잘못은 아니다)의 학기 초와 학기 말 평균이 각각 2.65와 2.79로 가장 낮았으며, 2번 문항(성공한 경영자는 기업윤리의 문제를 걱정할 필요가 없다)의 학기 초와 학기 말의 평균은 각각 4.56과 4.58로 가장 높은 평균을 보이는 것으로 나타났다. 이는 8번 문항에는 ‘그렇다’로 응답한 응답자가 많았던 반면에, 2번 문항에서는 ‘그렇지 않다’로 응답한 응답자의 수가 상대적으로 많았다는 것을 의미한다. 또한 <표 6>과 [그림 1]의 문항별 평균 분포를 살펴보면, 1번~4번 문항은 학기 초와 학기 말 평균이 4점(그렇지 않다)대에 걸쳐 있지만, 5번~10번 문항은 평균이 3점(보통이다)이나 2점(그렇다)대의 평균을 보여서, 5번~10번 문항 내용에 대한 응답자들의 동의 정도가 1번~4번 문항과 비교해 상대적으로 높다는 것을 알 수 있다.

4.2. 기업윤리관의 내적 신뢰도 분석과 요인명칭 부여

본 연구에서 측정한 <표 4>의 기업윤리관 문항들의 내적 신뢰도를 확인하기 위하여 기업윤리관의 사전측정값을 대상으로 직교 회전 방법인 베리맥스 회전을 통하여 요인회전을 했고, KMO와 Bartlett의 구형성 검증도 동시에 하였다. 먼저 KMO는 0.832로 0.7 이상이고 Bartlett의 유의수준도 0.01보다 훨씬 낮기 때문에 요인분석이 적합하다고 판단하였다. 요인분석을 한 결과 총 10개의 기업윤리관 측정 문항들이 2개의 요인으로 압축되었고, 요인별 크론바하 알파값은 각각 0.756과 0.727로 0.7 이상이기 때문에 기업윤리관 측정 문항들의 내적 신뢰도가 있다고 판단해 <표 7>과 같이 요인별 명칭을 부여하였다. 1번~4번 문항은 기업윤리가 경영에 영향을 미치는 것에 대해서 응답자들이 어떻게 생각하는가를 포괄적으로 측정하고 있기 때문에 ‘기업윤리와 경영의 관계 인식’이라는 요인 명칭을 부여하였고, 5번~10번 문항은 경영자 평가, 시장과 주주에 대한 인식, 임금 책정 방식, 기업 이익에 대한 견해와 같은 기업윤리의 구체적 적용에 대해서 측정하고 있기 때문에 ‘기업윤리의 적용’이라고 요인명칭을 정하였다.

기업윤리관에 대한 내적 신뢰도 분석과 요인명칭 부여

이하에서는 본 연구의 연구 질문인 (1) ‘전통적 회계교육’이 대학생의 ‘21세기 기업윤리관’ 형성에 미치는 영향과 (2) 보충적인 ‘기업윤리관 교육’이 대학생의 ‘21세기 기업윤리관’의 형성에 어떠한 영향이 있는지에 대한 대응표본 차이검정(paired t-test)의 결과를 제시한다.

4.3. 대응표본 차이검정 분석

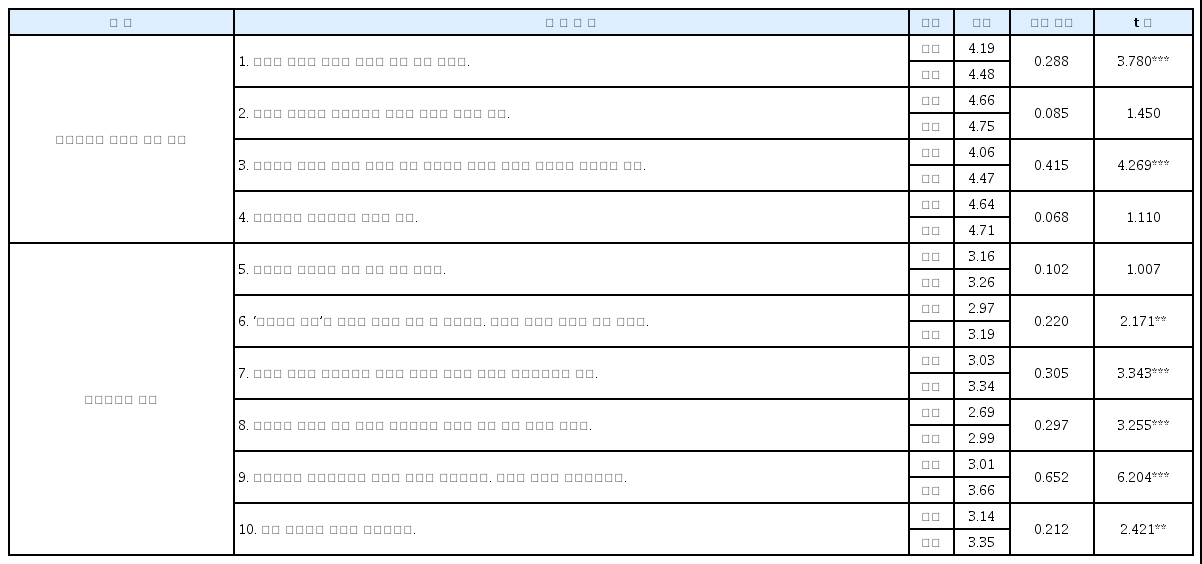

연구대상자들이 학기 초와 비교하여 학기 말의 기업윤리관이 어떻게 변했는지를 알아보기 위하여 대응표본 차이검정(paired t-test)을 하였다. <표 8>은 전통적 회계교육을 받은 통제집단의 분석결과이다.

통제집단의 차이검정 (N=172)

전통적 회계교육만을 받은 통제집단의 경우, 10번 문항을 제외한 모든 문항들에서 학기 초와 비교하여 학기 말의 기업윤리관이 변했다는 통계적으로 유의한 결과를 찾을 수 없었다. 또한 10번 문항의 경우에도 학기 초와 비교하여 학기 말 평균이 낮은 결과를 보여주고 있다. <표 8>의 결과는 ‘전통적 회계교육’이 대학생의 ‘21세기 기업윤리관’ 형성에 별다른 영향을 주지 않은 것으로 해석된다.

본 연구의 결과가 선행연구들(Arlow & Ulich, 1983; Jeffrey, 1993)의 연구결과와 다른 이유는 선행연구에서는 기업윤리관을 직업윤리적인 측면에서 측정한 반면에 본 연구에서는 기업윤리관을 ‘21세기 기업윤리관’의 관점에서 측정했기 때문으로 보인다. 또한 임영관(2020: 50)이 대학의 교양회계교육 교재에 대한 분석에서 지적했듯이, A 대학을 비롯한 대부분의 대학에서의 교양회계교육이 실용적 회계 지식의 전달에 치중하고 우리가 살아가는 사회를 이해하고 적응하는 과정으로서의 교양교육으로서의 역할을 충분히 하지 못한 결과일 수도 있다.

<표 9>는 전통적 회계교육과 함께 보충적으로 기업윤리관 교육을 받은 실험집단의 분석결과이다. <표 9>를 살펴보면, <기업윤리와 경영의 관계 인식> 요인에서는 4개(1번~4번)문항들 가운데 1번과 3번 문항에서 학기 초와 비교하여 학기 말의 기업윤리관이 긍정적으로 변했다는 통계적으로 유의한 결과를 얻었다. <기업윤리의 적용> 요인에 속하는 6개(5번~10번)의 문항들에서는 5번 문항을 제외한 모든 문항들에서 학기 초와 비교하여 학기말의 기업윤리관이 긍정적으로 변했다는 통계적으로 유의한 결과를 보였다. <표 9>의 결과는 보충적인 기업윤리관 교육이 대학생의 ‘21세기 기업윤리관’의 형성에 긍정적 영향이 있다는 것을 보이고 있다.

실험집단의 차이검정 (N=118)

4.4. 공분산분석

보충적인 기업윤리관 교육 여부에 따라 통제집단과 실험집단의 학기 말 기업윤리관 수준이 차이가 있는가를 알아보기 위해서 공분산분석(ANCOVA)을 하였다. 공분산분석에서는 통제집단과 실험집단의 학기 초 기업윤리관 수준 차이가 학기 말의 기업윤리관 수준 차이에 미치는 영향을 통제하기 위해서, 학기 초에 측정한 기업윤리관의 요인별 평균값(summated scale)을 공변인으로 통제한 후, 통제집단과 실험집단의 학기 말 기업윤리관이 요인별로 차이를 보이는지를 검증하였다. 공분산 분석에서 독립변수는 ‘기업윤리교육’이며, 종속변수는 요인분석으로 추출한 2개 요인의 학기 말 요인별 평균값(summated scale)을 이용하였다. 공분산 분석결과는 <표 10>과 같다.

공분산분석

[패널 A] 종속변수: 학기 말 ‘기업윤리와 경영의 관계 인식’

먼저 [패널 A]의 분석결과를 살펴보면, 학기 초 ‘기업윤리와 경영의 관계 인식’의 F 값이 74.911로 통계적으로 유의하게 나타났으며, 이는 통제집단에 속한 학생들과 실험집단에 속한 학생들의 학기 초 기업윤리관 수준이 차이가 있었다는 것을 의미한다. 따라서 학기 초 ‘기업윤리와 경영의 관계 인식’을 공변인으로 통제한 후 공분산 분석을 한 결과, 독립변수인 ‘기업윤리교육’의 F 값이 31.723으로 통계적으로 유의하게 나타났다. 이는 보충적인 기업윤리교육이 학생들의 기업윤리관에 영향을 미쳤다는 것을 의미한다. 또한 [패널 B]의 학기 초 ‘기업윤리의 적용’을 공변인으로 통제한 후의 분석 결과에서도, 독립변수인 ‘기업윤리교육’의 F 값이 23.669로 나타나, 기업윤리교육이 학생들의 기업윤리관 변화에 통계적으로 유의한 영향을 미치는 것으로 나타났다.

<표 8>, <표 9>의 차이검정 분석결과와 <표 10>의 공분산분석 결과가 의미하는 것은 대학생의 21세기에 조응하는 기업윤리관의 형성과 발전을 위해서는 기존의 전통적 회계 이론에 기초한 회계교육과 함께 21세기 기업윤리관에 대한 보충적 교육을 모색할 필요가 있다는 것이다. 21세기 기업윤리관에 대한 보충적 교육의 필요성은 학생들이 작성한 성찰보고서에 대한 분석에서도 나타나 있다.

4.5. 성찰보고서 분석

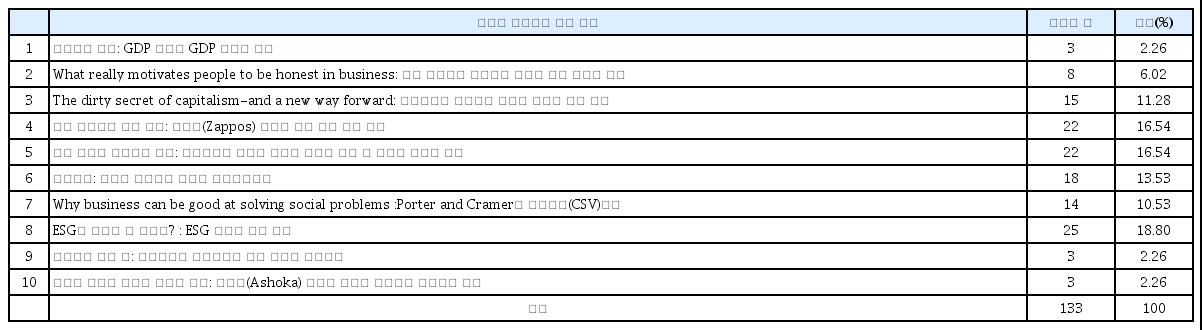

본 연구는 실험집단에 속한 학생들이 21세기 기업윤리와 관련한 10개의 동영상 교육 자료들을 시청한 후, 자신의 기업윤리관에 영향을 미친 동영상 자료 1개를 자유롭게 선택해 ‘성찰보고서’를 작성하도록 했다. <표 11>은 수집된 성찰보고서의 빈도를 분석한 결과이다. 분석 결과를 살펴보면, 전체 성찰보고서의 65.41%가 4, 5, 6, 8번 동영상이었다.

21세기 기업윤리 관련 동영상 성찰보고서 빈도

ESG 경영을 다룬 8번 동영상이 전체 성찰보고서 가운데 18.80%로 가장 높은 빈도를 보였는데, 이는 ESG가 당시 신문, 방송 등 언론매체에서 가장 주목받는 시사 쟁점들 가운데 하나였던 것이 반영된 결과로 보인다. ESG 경영 관련 동영상을 시청한 인문계열 소속 학생은 자신의 기업윤리관이 어떻게 변화했는지 다음과 같이 밝혔다.

나는 이 동영상을 통해 생각을 많이 바꾸게 되었다. 그 중 첫 번째는 ‘기업이 ESG를 지키는 것은 기업을 옭아매는 것이다’라는 생각이었다. 나는 ESG와 같은 비재무적 요소들을 따지는 것이 기업의 본질인 이윤창출을 저해한다고 생각했다. 하지만 동영상을 본 뒤, 내 생각은 틀렸음을 깨달았다. ESG는 보이지 않는 리스크와 같기 때문에, 기업이 지속적으로 이윤창출을 하기 위해서는 ESG를 준수해야 함을 알게 되었다. 두 번째는 ‘기업이 ESG를 지키게 하는 것은 시민단체 등 외부의 압박 때문이며, 기업 내부의 투자자는 관심이 없을 것이다’라는 생각이었다. 하지만 동영상을 본 뒤, ESG는 기업의 발전에 영향을 미치기 때문에 기업이 ESG를 지키도록 가장 강하게 요구하는 사람들은 기업 내부의 투자자임을 알게 되었다.(프랑스어문학과 1학년)

ESG 동영상 다음으로 ‘성찰보고서’의 빈도가 높았던 동영상들은 기업의 실제 사례를 다룬 4, 5, 6번 동영상들로, 자포스(Zappos)의 고객 및 직원 친화 경영사례(4번), 기업의 사회적 책임과 관련한 코스트코와 메디치 가문 사례(5번), 스웨덴 발렌베리 가문의 경영후계원칙(6번)과 관련한 동영상들이었다.

학생들은 자포스의 CEO 토니 세이(Tony Hsieh)가 ”이익 창출 보다는 직원들의 행복을 우선순위에 놓는 것에 감명”을 받았으며, ”이 동영상을 보기 전까지는 기업에 있어서 가장 중요한 것은 수익 창출이고, 기업이 많은 수익을 창출해야만 직원들이 안정적이고 행복하게 일할 수 있을 것이라고 생각했지만, 이 영상을 보고 경영자가 직원들과 소통하고 고객들과 소통하려는 자세를 먼저 갖추어야만 그 기업이 승승장구하고 직원들이 행복하며, 사회에 긍정적 영향을 미칠 수 있음을 배웠다.”라고 하였다.

또한 코스트코와 메디치 가문의 사례를 다룬 동영상을 통해서 ”고등학교 윤리시간에 배운 ‘기업이 사회적 가치를 추구해야 한다’는 말에 대해서 이론적으로만 그렇지, 현실적으로는 불가능하다.”라고 생각해 왔는데, ”기업의 이윤 추구와 사회적 책임이 어떻게 동반될 수 있는지를 이해할 수 있었으며, 기업의 사회적 책임이 사회 발전에 매우 중요하다는 생각을 갖게 되었다.”라고 하였다. 사범계열 소속 학생은 기업의 사회적 책임에 대해 다음과 같은 의견을 남기기도 했다.

원래 나는 개인적으로 기업이 법적 책임을 넘어 사회적인 책임을 다하는 것에 대한 의무는 없다고 생각했지만, 기업이 사회적 책임을 할 간접적 의무를 지닌다는 생각을 새로 하게 되었다. 기업은 때로는 주요 사회적 기구의 역할을 지니며, 사회에의 봉사 없이 기업은 그 존립 자체가 불가능하기 때문이다. (영어교육학과 1학년)

또한 경제학과 전공 학생은 발렌베리 가문 사례를 통해서 가족기업과 경영자에 대한 자신의 평소 생각에 편견이 있었다고 밝혔다.

나에게 구축된 사업가의 이미지는 부정적인 면이 없지 않아 있었다. 무언가 돈을 밝힐 것 같고, 부정부패와 탈세를 일삼으며, 사업가의 후계자는 별 노력 없이 공부도 하지 않다가 순서가 되면 그냥 회사를 물려받을 것만 같았다. 그러나 이 영상을 보고 마음이 조금 달라졌다. 우선 발렌베리 일가는 아들이나 딸이라는 이유만으로 후계자가 될 수 있는 것이 아니었다. 힘겨운 과정을 거쳐내야만 후계자가 될 수 있는 것이다. 거기에다 돈을 밝히는 이미지가 아니라 세금도 아주 잘 내는 기업이었다. 물론 발렌베리 일가는 전 세계 기업들 중 매우 특이한 케이스일 수 있다는 것은 안다. 그러나 이렇게 윤리적인 면에서 이렇게까지 하는 기업이 있다면 윤리적 수준이 그 이하여도 충분히 윤리적 측면을 지키고 있는 기업이 많을 수 있다는 것을 알게 되었다. (경제학과 1학년)

성찰보고서의 분석결과는 교양회계교육을 수강하는 학생들이 비경영계열 학생들로 경영학이나 회계학에 대한 이론적 준비 정도가 미약하고 교양회계교육에 배정된 수업 시간이 제약되어 있다는 점을 고려할 때, 동영상 자료를 이용한 기업윤리관 교육이 효과적일 수 있다는 것을 암시한다. 또한 대학생의 21세기에 조응하는 기업윤리관을 형성, 발전시키는 데 기여하기 위한 교양회계교육의 교수법 개발과 관련해, 교수자의 이론 위주의 강의식 설명보다는 ESG와 같은 시사적 소재나 기업의 실제 사례들을 통해서 교육하는 것이 보다 효과적일 수 있다는 것을 보여준다. 회계윤리교육의 교수법과 관련하여 최현돌 등(2005: 133)은 회계학 전공 교수자 중심의 수업 강의보다는 윤리학자나 회계실무전문가를 활용한 초빙강의나 팀티칭, 그리고 학습자 중심으로 이루어지는 토론, 사례분석, 역할수행과 같은 다양한 방법들을 이용할 것을 제안하기도 했다.

5. 결론

그동안 국내 학계에서는 전통적 회계이론에 기초한 회계교육이 대학생의 ‘21세기 기업윤리관’에 어떤 영향을 주는지에 대한 실증 연구는 거의 없었다. 또한 회계교육이 대학생들의 ‘21세기 기업윤리관’에 조응하는 기업관과 경영관 형성에 기여하기 위한 교육내용과 교수법에 대한 연구도 미약했다. 본 연구가 교양회계교육을 수강한 비경영계열 대학생을 두 개의 집단으로 나누어, ‘전통적 회계교육’과 보충적인 ‘기업윤리관 교육’이 대학생의 21세기 기업윤리관에 미치는 영향을 분석한 것도 이러한 이유 때문이었다.

전통적 회계교육이 비경영계열 대학생의 21세기 기업윤리관에 영향이 있는지를 분석한 결과, 영향이 있다는 통계적으로 유의한 결과는 찾을 수 없었다. 그러나 전통적 회계교육과 함께 보충적인 기업윤리관 교육을 받은 학생들의 경우 학기 초와 비교하여 학기 말의 기업윤리관이 긍정적으로 변했다는 통계적으로 유의한 결과를 얻을 수 있었다. 또한 기업윤리관에 대한 학기 초 차이를 공변인으로 통제한 후의 공분산분석에서도 기업윤리관에 대한 보충적 교육이 학생들의 기업윤리관 변화에 긍정적 영향을 가진다는 통계적으로 유의한 결과를 얻을 수 있었다.

‘2020년 다보스 선언’에서도 확인되었듯이, 달라진 21세기 기업경영환경에 조응하는 기업윤리관은 기업의 경영전략과 공동체에 미치는 영향뿐만 아니라, 대학생 본인의 사회적 진출에도 큰 영향을 가질 것이다. 따라서 교양회계교육도 적극적으로 21세기 기업윤리관에 조응하기 위하여 교육 내용을 보완할 필요성이 있다. 연구 결과가 의미하는 것은 교양회계교육이 대학생들의 21세기 기업윤리관 형성에 기여하기 위해서는 21세기 기업윤리와 관련한 보충적 교육이 필요하다는 것이다. 그리고 기업윤리관에 대한 보충적 교육의 교수법과 관련해, 교수자 중심의 강의보다는 ESG와 같은 시사쟁점의 토론, 기업사례분석과 같은 다양한 교수법의 입체적 활용이 교양회계교육을 받는 비경영계열 대학생의 학문적 준비정도와 시간적 제약을 고려할 때 효과적일 수 있다는 점이다.

본 연구는 ‘21세기 기업윤리관’과 관련한 보충적인 교육이 학습자의 기업윤리관 변화에 미치는 영향을 중점적으로 살펴보았기 때문에, 학습자의 기업윤리관 변화에 영향을 미치는 교수자의 역할에 대한 연구, 즉 누가, 어떻게, 무엇을 중심으로 교육할 것인가에 대해서 구체적인 교육모형으로 제시하지 못했다는 한계를 가지고 있다. 이러한 한계는 전통적 회계와 21세기 기업윤리를 포괄하는 교양회계교육모형의 개발과 교육현장에서의 적용을 통한 검증을 통해서 해소될 수 있으리라 기대하며, 이를 이후의 연구과제로 한다.